20.06.2018

20.06.2018  admin

admin

Преамбула

В разгар ЧМ-2018 правительство вынесло на обсуждение в Думу проект новой пенсионной реформы, в котором существенно увеличивается срок выхода на пенсию граждан РФ: с 60 до 65 лет для мужчин (на 5 лет) и с 55 до 63 лет для женщин (на 8 лет). Эта реформа является абсолютно людоедской и наталкивается на системный общественный протест. По состоянию на 18.06.2018, против реформы, путём подписания соответствующей петиции, проголосовало свыше 1.3 млн. чел. В целом же, по данным независимых опросов, реформу не поддерживает 90% населения России (да и глупо было бы поддерживать такое зло).

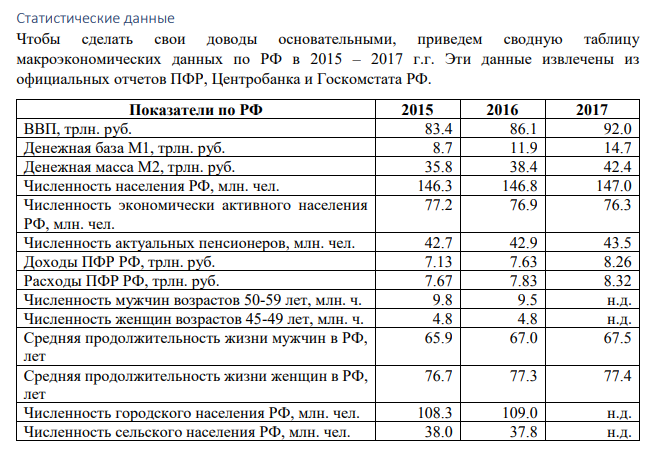

Тем не менее, не приходится сомневаться, что грабительская пенсионная реформа будет принята. С учётом того, что срок продолжительности жизни мужчин составляет 67.5 лет, можно уверенно заявить, что до пореформенной пенсии доживёт всего лишь порядка половины нынешних мужчин. Когорту в 43.5 млн. пенсионеров можно будет без натяжки окрестить «вдовьим пароходом»: исключительное место в этой когорте будут занимать одинокие бабушки. Это и теперь так, потому что женщины в РФ живут в среднем на 10 лет дольше мужчин. Пострадавшими от реформы, по самым скромным оценкам, являются 9.5 млн. мужчин возрастов с 50 до 59 лет и 5.3 млн. женщин в возрасте от 45 до 49 лет. Это категория наших сограждан, которая навряд ли сможет адаптироваться к реформе в её декларируемом варианте, изменить стиль своей жизни в части заботы о здоровье и финансах.

Это люди, которые постепенно покидают рынок полноценной занятости, за счет того, что рыночные стандарты занятости в РФ установили для себя «опасный возраст от 40», когда психофизиологическое состояние стареющего человека начинает проигрывать тому же для человека молодого. Предпенсионный человек быстрее устаёт, чаще болеет, его трудовая мотивация падает по тенденции (особенно в отношении мотивации потогонной). «Молодые пенсионеры» работают, но скорее через силу, по инерции. Всё большее внимание уделяется внукам и земельному участку (особенно когда пашешь «на дядю»). Можно сказать, что «новый пенсионер» заведомо проигрывает по целому ряду параметров молодому работнику: «молодой» работает производительнее, а получает меньше. Тем самым, собственники рыночных структур объективно заинтересованы в «выдавливании» пенсионеров за ворота своих предприятий, и никакие правительственные нормативы этого порядка не изменят. В результате проведения реформы, когорта «несостоявшихся пенсионеров», эта армия с потенциалом в 14 млн. чел., которая будет прирастать темпами 2 млн. чел. в год, начиная с 2019 года, будет нести ежегодный убыток в 150 тыс. руб. на человека в год (в масштабе цен 2018 года).

Это, в самой грубой прикидке, 300 млрд. руб. в год, с ростом по закону арифметической прогрессии на те же 300 млрд. руб. в год. Это примерно треть среднего заработка «нового пенсионера»; в столицах он выше, в провинции соотношение может доходить и до 50% совокупного дохода. Соответственно, урон, наносимый пенсионной реформой, оказывается весьма чувствительным. Сейчас публикуется огромное количество альтернативных предложений по нормализации пенсионных финансов. Однако, с нашей точки зрения, все эти предложения не «выстрелят», поскольку опираются на морально устаревшую парадигму «зарабатывания пенсий» (парадигма доминирования промышленного капитала над финансовым). Подробнее об этом далее.

Наше отношение к затеваемой реформе

Главные аргументы властей в пользу пенсионной реформы состоят в следующем: • А. Численность пенсионеров растёт по тенденции, численность экономически активных членов общества падает по тенденции. Это чистая правда. Но из этого делается абсолютно ложный вывод о том, что занятые не справляются с прокормом пенсионеров. • Б. Непрерывно растёт пенсионный возраст в странах первого мира, и здесь Россия находится в числе замыкающих. Это тоже правда. Но проблема в том, что Россия – это не первый мир, а третий. • В. «Нам так сказали». Правительство действует по методичке Международного валютного фонда, который выдаёт следующие рекомендации (цитата): i) повышение и выравнивание установленных в законодательстве пенсионных возрастов; ii) уменьшение пенсионных пособий в случае раннего выхода на пенсию; iii) сокращение пенсионных выплат для пенсионеров, не достигших обязательного пенсионного возраста… Налогово-бюджетная политика на федеральном уровне должна быть направлена на поддержку развития налоговой базы в регионах, и отметили, что ими начата разработка стимулов, которые подталкивали бы регионы к увеличению собственных поступлений». Рассмотрим аргументы А – В подробно и выявим их несостоятельность.

Аргумент А. В Японии XIX века в деревнях повсеместно практиковалось убийство новорожденных младенцев и стариков, в силу нехватки продовольствия. Пронзительно о тех временах повествует японский фильм «Легенда о Нарайяме». Однако с тех пор производительность труда в сельском хозяйстве возросла в десятки раз. В России 1913 года 5-6 крестьян кормили одного горожанина; сегодня, за счёт роста производительности труда в 5-10 раз, в РФ один сельчанин кормит 3х горожан (в мире эта пропорция составляет 1:1). Россия импортирует много продовольствия, но суть от этого не меняется: кардинальный прорыв в механизации и автоматизации сельского труда в ХХ-м веке привёл к неуправляемой урбанизации, к резкой смене типов и объёмов занятости. И уже не крестьянин стал кормить горожанина, но земля и трактор. Это хорошая аналогия для пояснения главного довода данного документа. Сегодня 50% покрытия затрат ПФР – это бюджетные трансферы. Это означает, что сами застрахованные будущие пенсионеры всего на 50% финансируют пенсии, в порядке солидарности поколений. На остальные 50% покрытия пенсий осуществляются за счёт общих рыночных налогов, т.е. средствами существующего экономического механизма. И, чем дальше в лес, тем общая доля государственного бюджета в финансировании пенсий будет только расти, это неизбежное следствие роста пропорции «пенсионеры / активно занятые». Мир стоит на пороге новой революции, и эта революция будет развиваться преимущественно в экономико-финансовой сфере. Марксистская догма «рабочий кормит буржуя» устарела ещё в 50х годах прошлого века, когда выяснилось, что буржуи не только жируют, но и трудятся, а также покупают предпринимательский риск своими инвестициями в бизнес (рабочий в бизнесе ничем не рискует). В свою очередь, производительная техника вносит в добавление товарной ценности много больше, чем собственно ручной труд, и именно она, эта техника и технология, кормит и рабочего, и буржуя.

Сегодня ясно, что не экономически активное население кормит пенсионеров, а весь современный экономико-финансовый уклад, который может обладать своей самостоятельной производительностью. Но в колониях этот уклад работает качественно хуже, чем в странах первого мира. Но сегодня уже не земля и не трактор являются главными драйверами общественного богатства, но мировые финансы, воспроизводящие сами себя. Возьмём сферу производства денег. ФРС США, по запросу своего Минфина, печатает триллионы ничем не обеспеченных (фиатных) долларов. Эти доллары, инжектируясь в экономику других стран, получают ресурсное наполнение и становятся выгодным средством ограбления колоний, по схеме «ресурсы в обмен на резаную бумагу». РФ не имеет права печатать суверенные рубли, но лишь в соответствии с правилом «вашингтонского консенсуса», когда вновь выпущенные рубли наполняют дополнительную экспортную выручку, номинированную в РФ. Тем самым, ЦБ РФ является колониальным филиалом ФРС США, пребывая с ней в режиме согласованной эмиссии, а рубль – колониальным суррогатом доллара. В колониях действует правило «как потопаешь, так и полопаешь»; в метрополии же закон денежной эмиссии прост: «нажать на кнопку мыши и возрадоваться». Рубли пахнут нефтью и потом, доллары пахнут наглостью. Тем самым, экономика и финансовая сфера РФ уже обречены на поражение в гибридной войне с Западом, на утрату международной конкурентоспособности. Выход из этого унизительного положения – это выдавливание доллара из международных расчетов и суверенизация финансов, с изменением принципов выпуска, гарантирования и обращения финансов нового типа. Пока у руля в правительстве находятся наймиты вашингтонского и лондонского обкомов («пятая колонна»), такая реформа невозможна в принципе. Год назад Путин дал задание правительству разработать концепцию национальной криптовалюты, которая могла бы выпускаться и обращаться по новым правилам. Под давлением ЦБ и Минфина Путин поспешно отказался от этой затеи, о чём свидетельствует последний прямой эфир с его участием. Однако именно рывок в криптовалютной деловой практике, на национальном и регионально-отраслевом уровнях, может привести к частичной финансовой суверенизации РФ. Главным объективным основанием перспективной криптовалютной реформы является то обстоятельство, что 60% современных денег «застряли» в межотраслевых расчетах и обслуживают создание товаров промежуточного спроса (сырьё и первый передел), и только 40% денежной массы выплачиваются населению в качестве зарплат и пенсий, выплёскиваясь на рынок розничных потребительских товаров. Помимо непосредственно денежной наличной базы, в финансировании расчётов активно участвуют промышленные и розничные кредиты банков. Можно говорить о том, что порядка 20 трлн. руб. в составе агрегата М2 выпали из розничного оборота. Соответственно, постепенное замещение этих замороженных ресурсов криптой позволит в перспективе удвоить монетизацию российского ВВП (хотя бы до уровня США 90% М2/ВВП), причём безо всякого сопутствующего роста розничных цен. Если вернуться к компенсациям для новых пенсионеров, то высвобождать денежную массу на компенсационные цели необходимо всего лишь в размере 1-1.5% М2 в год и менее (с учётом эффекта рециркуляции). Экономика РФ в целом этого даже и не почувствует.

Аргумент Б. Фешенебельные страны, ставя во главу угла обогащение собственного населения (активно занятых и пенсионеров), вышли на тот уровень общественного богатства, когда пенсия в странах первого мира в 5-10 раз превышает то же самое для условий РФ. Суть реформы 2018 года, напротив, состоит в том, чтобы стабилизировать пенсионные расходы при ожидаемом росте ВВП, т.е. «поднять эффективность пенсионных расходов», снизив долю пенсий в структуре ВВП с сегодняшних 10% до 7-8%. Это вполне в либертантском вкусе Медведева — Кудрина – Набиуллиной – Силуанова – Голиковой, в духе методички МВФ, по которой они работают. Никакая реформа, в её нынешнем либертантском виде, не позволит вывести российские пенсии на уровень фешенебельных стран в исторически обозримое время (30-50 лет). Напротив, Россия фиксируется в состоянии перманентной бедности, потому что именно таков удел ресурсных колоний, а бедняками проще оказывается управлять. Потому что бедность и политическая недоразвитость идут рука об руку (современные российские пенсионеры, стройными рядами голосующие за сохранение нынешних порядков, тому верное свидетельство). Соответственно, рациональная пенсионная реформа могла бы состоять в постепенном снижении пенсионного возраста, в первую очередь для мужчин (как произошёл откат пенсионной реформы Туска в Польше, буквально только что). Это можно рассматривать как начисление своеобразной ресурсной ренты, которая генерируется всем экономическим механизмом, а не страхователями только. Также это можно рассматривать как дань колониальному статусу РФ: если уж нельзя платить пенсионерам больше, то хотя бы на пенсию их можно выпускать пораньше. Нынешний же варварский порядок расчёта нормативного времени дожития для начисления пенсий (20 лет в РФ) является элементарным способом экономить на пенсионных выплатах (само по себе реальное дожитие по срокам критически ниже). Цена вопроса – всё те же 300 млрд. руб. в год, выплата которых никоим образом не повлияет на экономическую ситуацию, если такую выплату организовать грамотно. Причём эти деньги не надо зарабатывать, их нужно просто аккуратно напечатать и распространить «среди жильцов нашего ЖЭКа» (с). Потому что когда техника и технология выходят на максимум своей эффективности, то именно они начинают зарабатывать деньги, а вовсе не людской труд. И богатство начинает прирастать мозгами, а не руками.

Аргумент В. Методичка МВФ, навязываемая к исполнению фешенебельными странами ресурсным колониям, имеет тот неустранимый дефект, что она настоена на либертантской экономической догме. Эта догма предполагает, что рынок сам всё расставит на места, а государство не должно вмешиваться в экономические процессы. Ставка делается на разрушение социального государства, на аннулирование социализма как явления – во имя прогрессивного обогащения хозяев мировых денег. Поэтому главный акцент делается на «бюджетном наполнении», на том, что страховые поступления в пенсионную систему просто обязаны сбалансировать её расходы; если баланса нет, то пенсии надо снижать. В колониях этот норматив не реализуем в принципе, потому что предполагает удвоение страховых выплат. А предпринимателю проще совершенно уйти в тень, нежели делать подобные зарплатные отчисления, и никакие репрессии налоговых органов здесь ничего не изменят, вернётся время «цеховиков». Поэтому развитие пенсионной системы сегодня должно идти не под флагом бюджетной балансировки, а под флагом изыскания внебюджетных возможностей для формирования пенсий.

Помимо криптовалютного механизма, который подробно описан ниже, в ход может идти тотальная секьюритизация всех государственных активов. Например, недра в РФ принадлежат государству. Но ничто не мешает секьюритизировать запасы, как это сделала Венесуэла с помощью крипты. Нелепо выглядит, когда страна, расположенная на 1/6 части суши, располагает всего 2% мировой рыночной капитализации. И сама по себе новая капитализация может послужить стабильным источником для пополнения и наращивания пенсий, просто это было в ничьих интересах. Интерес был обратный: приватизировать (украсть национальное достояние) и завести в офшор. Здесь российский олигархат явно преуспел. Итого по аргументу В: ресурсная колония может существовать только в статусе социального государства, когда бедные слои населения колонии защищены от произвола метрополии и её колониальной администрации. В противном случае мы имеем шоковую терапию Гайдара и всё, что это повлекло за собой.

Новая парадигма пенсионной реформы для новых пенсионеров

Из всего сказанного выше вытекает следующее поле возможностей по реформированию пенсионных финансов. Вариант 1 – управляемый государственный пенсионный долг. Если в ходе общественного договора с государством новые пенсионеры смогут получить компенсацию за перенос пенсионных сроков (пусть даже отложенную), то инициативная группа может взять на себя регистрацию новых пенсионеров и вести накапливающийся государственный пенсионный долг, который подлежит единоразовой компенсации через 5 – 8 лет, с учётом индексации пенсий во времени. Под эти цели может быть создан Второй ПФР. Однако, поскольку мыслящие люди в России разочарованы поведением правительства, то осознаются риски того, что платежи не состоятся (на памяти у всех «мышиная возня» с вымораживанием накопительной части пенсий). Доверие у новых пенсионеров к правительству – равно нулю, поэтому вероятность реализации варианта 1 также является низкой. Вариант 2 – криптопенсии. Можно склонить государство к тому, чтобы оно произвело частную эмиссию специальной государственной криптовалюты в размере 300 млрд. руб. в год, с последующим ежемесячным начислением на электронные кошельки новых пенсионеров. Возникает вопрос с платежностью данной крипты и её ликвидностью. Чтобы избежать разгона инфляции, можно ограничить перечень возможных приобретаемых за крипту товаров. Прежде всего, это могут быть коммунальные платежи, электроэнергия, а также все виды налогов и сборов физлиц. В последующем, перечень можно существенно расширить (образование детей, выплаты по кредитам банков, приобретение товаров инвестиционного спроса). Это должен быть полноценный российский крипторубль. Разумеется, выпущенная крипта начнёт постепенно расползаться по всем этажам экономики, и она может быть заявлена в качестве платёжного средства для юридических лиц по широкому перечню товаров, от налогов до кредитов. Государство, получая себе на счета крипту, возвращает её в оборот через криптопенсии, и круг замыкается. Повторимся в очередной раз: никакого ощутимого давления на цены эмиссия крипты не окажет, слишком уж ничтожна её доля в составе М2. Совершенно очевидный итог: Россия генерирует немного суверенных финансов, и этот эффект впоследствии можно будет развить буквально в 100-кратном масштабе.

Три важнейших условия должны быть соблюдены для крипты: комфортное законодательство, полноценная безопасная инфраструктура и принудительное котирование крипты в ограниченном формате на уровне порядка 5-10% годовых. Это делает криптопенсию полноценным средством накопления, снимая часть давления крипты на оборот (пусть даже самого незначительного). Также было бы разумным, чтобы на работу во вновь образованный государственный криптофонд попали бы только новые пенсионеры. И Медведеву было бы полегче с трудоустройством лиц, которых он, вкупе с такими же, как он, соизволил «кинуть на бабки». «Граждане живут в тыкве и питаются ею» (с). Если крипта котируется с оговорённой премией к рублю, то криптопенсии можно не индексировать. Вариант 3 – криптопартизанщина. Поскольку, скорее всего, государство не пойдёт навстречу новым пенсионерам, то предстоит развернуть новые формы самозанятости, с созданием новых экосистем и сетей обмена товарами и услугами за пределами государственного контроля, через закрытые электронные порталы. Первое, что напрашивается само собой – это майнинг сторонних валют, с их последующей реализацией за рубежом за фиат, с последующей репатриацией доходов в Россию. Несмотря на временное затишье на рынке крипты, деятельность такого рода сегодня позволяет достичь операционной рентабельности порядка 70%, а срок окупаемости соответствующих инвестиционных проектов составляет 2-3 года. Соответственно, предстоит найти формулу разделения дохода между частными инвесторами (в качестве инвестиций принимается и электричество) и владельцами майнинговых платформ и офшорных структур по проведению операций «крипта – фиат – крипта». В любом случае, быстро заработанные средства позволят выйти на следующий этап – майнинг или ICO собственной криптовалюты (криптозолото Партии, как мы это называем). Назвать валюту можно PenCoin, что предполагает двойное толкование. С одной стороны, сохраняется связь с пенсиями (pension); с другой стороны, прослеживается отчётливое желание положить с прибором на правительство и его пенсионную инициативу (penis vulgaris). Далее следует рассматривать новую крипту как средство платежа и обмена в среде ключевых игроков реформы (партийцев) и тех юрлиц, которые они изволят возглавлять. Если российское криптозаконодательство соизволит активно воспрепятствовать полноценному криптообороту (а все признаки тому налицо), то все сделки по обмену товарами и услугами можно заключать в иных правовых полях (например, в Белоруссии или на территории острова Мэн). Пространство для фантазии здесь безграничное. Конечная цель развития варианта 3 – это создание экономического анклава, в котором эффективное управление самозанятостью будет сочетаться с активным применением современных финансовых технологий. В перспективе, новые пенсионеры могут демонстративно отказаться «в пользу бедных» от государственной страховой пенсии, так как их собственные рыночные доходы должны многократно перекрыть эти скудные грядущие пенсионные платежи. Это – жест народной свободы, в самом её высшем выражении, когда «новые богатые» принимают на себя ответственность за «старых бедных», жест единства и классовой солидарности.

Что нам предстоит?

Спасение утопающих – дело рук самих утопающих. Чтобы развернуть деятельность по проектированию и внедрению альтернативной пенсионной реформы (пусть даже без участия государства), предлагается создать Партию Новых Пенсионеров (далее – Партию), которая могла бы защитить политические и экономические интересы своих участников на долгосрочную перспективу. В основе программы партии лежат 2 основные идеи: • потребовать у государства РФ компенсации выпадающих доходов новых пенсионеров, которые сделались пенсионерами по старым правилам исчисления сроков выхода на пенсию (150 тыс. руб. на человека в год); • создание для новых пенсионеров пространств-экосистем для реализации неполной рыночной занятости, в целях стабилизации экономико-финансового состояния новых пенсионеров и их домохозяйств, при активном использовании современных финансовых технологий. Мы, грядущие новые пенсионеры, в полном праве отстаивать свои имущественные права и требовать защиты у государства.

Ведь это мы вдоволь вкусили «перестройки и гласности», постперестроечной разрухи, грабительской приватизации, замораживания вкладов в Сбербанке, инфляции по 400% годовых. Наши дети, родившиеся в ту пору, оказались обокраденными; ведь вместо того, чтобы растить и воспитывать их, мы полностью погрузились в элементарное выживание. А наши родители сделались совершенно нищими, и большая часть их уже умерла, не справившись с переменами, внутренне не согласившись с гибелью СССР и с содержанием людоедских реформ дивных новых времен. Мы не тешим себя никакими иллюзиями – ни по поводу реформы, ни по поводу режима, который её проводит, ни по поводу колониального статуса самой РФ, которая является ресурсным донором «фешенебельных» стран первого мира. В этом плане, нас можно назвать «поколением разочарованных». Да, мы разочарованы, но мы не отчаялись. Как некогда говорили эсэры, «в борьбе обретешь ты право своё». Так что поборемся.

an.ifel.ru

Рубрика:

Рубрика:  Метки:

Метки: