16.06.2018

16.06.2018  admin

admin

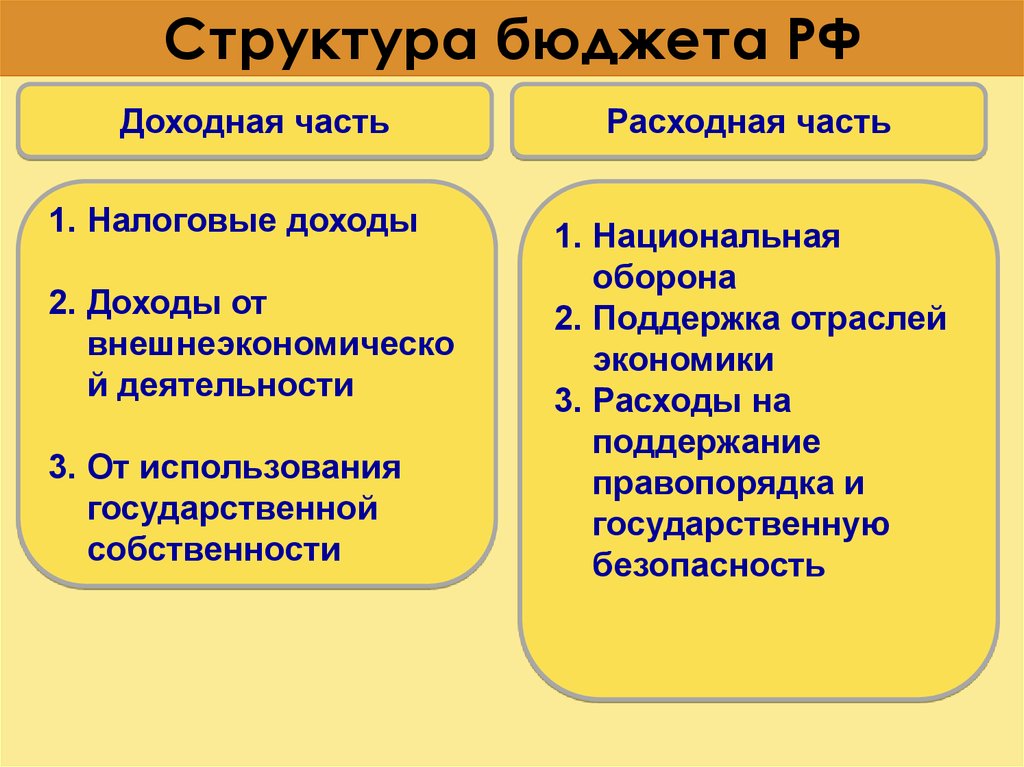

Государственный бюджет состоит, как минимум, из двух частей: расходов и доходов. Помимо этого могут присутствовать специальные разделы, в том числе, касающиеся инвестиций. Целью такого отделения их от ассигнований на государственное потребление и социальные пособия — по крайней мере, раньше — было следование тому принципу, что только производственные инвестиции могут финансироваться за счет заимствований.

Таким способом предполагалось обеспечить, чтобы эти инвестиции оплачивались теми поколениями, которые будут пользоваться их плодами, а доход от них шел на уплату процентов по кредиту. Теперь это различие выдерживается очень редко, что привело, с одной стороны, к лучшей обозримости, с другой же — к опасности неприемлемого роста государственного долга, который финансирует текущее государственное потребление.

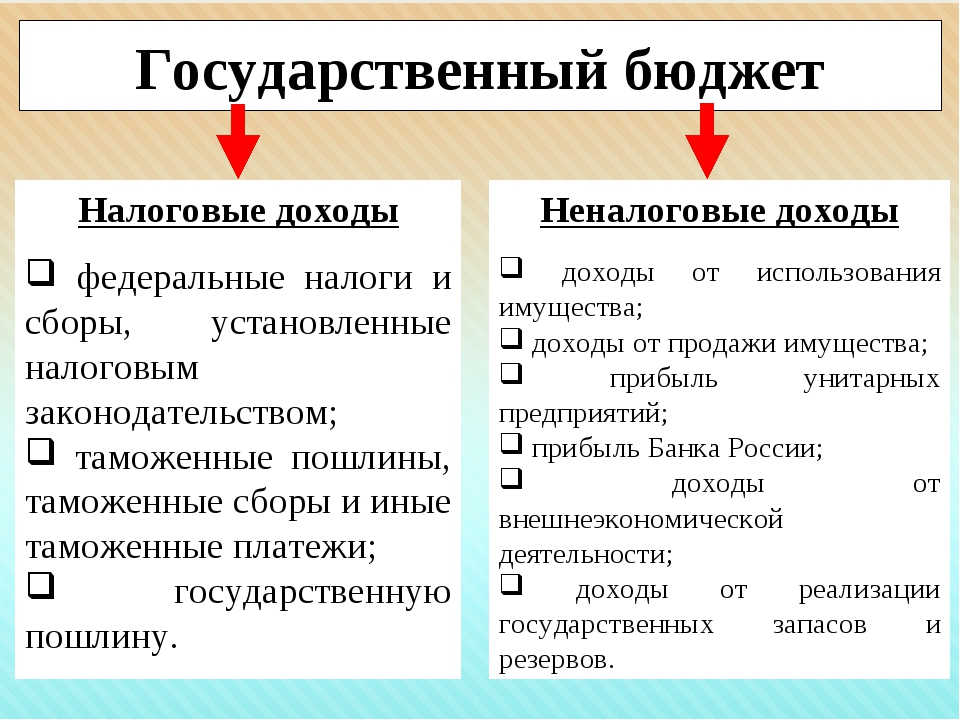

Другие особые разделы государственного бюджета могут касаться отдельных целевых фондов или таких обязательств как, например, гарантии и другие долгосрочные финансовые обязательства. Кроме того, если составление бюджета основывается не на кассовом принципе, в бюджете может быть предусмотрен раздел, отражающий технический пересчет, который позволяет определить реальные потребности государства в заимствованиях. Доходы государственного бюджета, как правило, подразделяются на категории, независимо от того, какая структура государственного управления получила эти доходы и отчиталась по ним.

Рубрика:

Рубрика: