11.11.2015

11.11.2015  admin

admin

Налогово-данническая система; децимальная система; князь; посадник; тысяцкий; погосты.

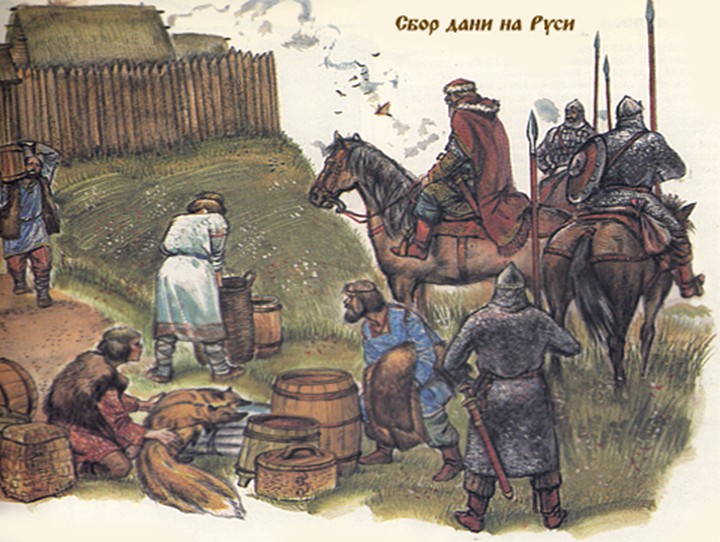

В работе рассматривается проблема организации взимания налогов, или дани в домонгольский период истории Древней Руси. Выделяется три этапа функционирования налогово-даннической системы, в продолжении которых осуществление фискальной функции принадлежало определенным должностным лицам. Не вызывает сомнений, что только князь в Древней Руси был единственным адресатом дани и мог по своему усмотрению распоряжаться собранными средствами, как, впрочем, и освобождать население от налоговых тягот (об этом единодушно свидетельствуют источники).

Кто же входил в тот круг лиц, которым князь перепоручал функцию сбора налогов-дани? В историографии этот вопрос решался в целом однообразно. Принципиальное отличие можно обнаружить, во-первых, в определении происхождения тех или иных должностей (являлось ли их появление инициативой княжеской (государственной) власти или же они были созданы местными сообществами и их начало следует искать в родоплеменную, догосударственную эпоху), а во-вторых, в разделении должностей на общегосударственные (земские) и собственно княжеские (дворовые, вотчинные).